Offenlegungen

Verbesserung von Transparenz und Rechenschaftspflicht

Die EU-Offenlegungsverordnung (Verordnung (EU) 2019/2088) (englisch: Sustainable Finance Disclosure Regulation, SFDR) gilt seit dem 10. März 2021. Diese Verordnung verpflichtet Finanzmarktteilnehmer, einschließlich Verwalter alternativer Investmentfonds, bestimmte nachhaltigkeitsbezogene Informationen öffentlich auf ihren Websites offenzulegen. Die entsprechenden Offenlegungen sind nachstehend aufgeführt.

Als verantwortungsvoller Vermögensverwalter ist die Integration von Nachhaltigkeitsrisiken ein wesentlicher Bestandteil für das Management eines langfristig stabilen Portfolios.

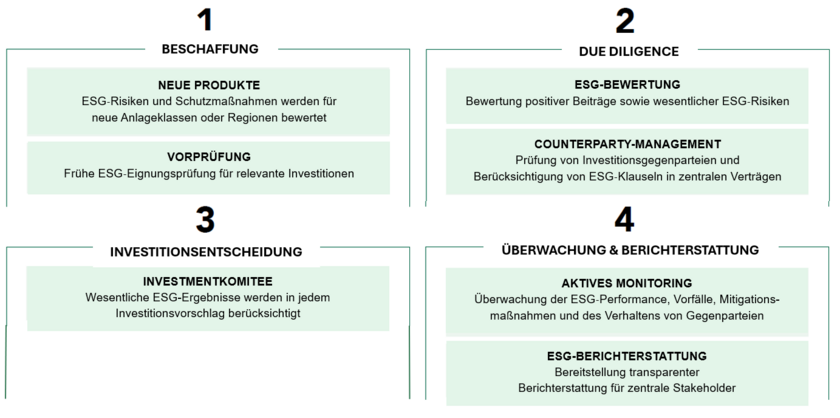

Basierend auf der jeweiligen Fonds- bzw. Mandatsspezifischen Anlagestrategie werden Nachhaltigkeitsrisiken im Rahmen der investitionsbezogenen Due Diligence identifiziert und im Anlageentscheidungs- bzw. Beratungsprozess berücksichtigt. Für diesen Zweck nutzt Aquila Capital internes Fachwissen sowie spezialisierte Dienstleister, die lokale Anforderungen und investmentspezifische Eigenschaften berücksichtigen. Abhängig von der zugrunde liegenden Assetklasse werden Nachhaltigkeitsrisiken systematisch bewertet und dokumentiert.

Wesentliche Feststellungen aus der Due Diligence werden als Bestandteil des Anlagevorschlags in die Investitionsentscheidung einbezogen. Die Ergebnisse der Due Diligence können somit einen direkten Einfluss auf die Anlageentscheidung haben und in schwerwiegenden Fällen zu einer Ablehnung führen, sofern keine geeigneten Risikomitigationsmaßnahmen umgesetzt werden können.

Nach einer positiven Investitionsentscheidung erfolgt eine laufende Überwachung sowohl auf Portfolio- als auch auf Investmentebene, soweit dies auf Grundlage der Wesentlichkeit nachhaltigkeitsbezogener Sachverhalte angemessen ist. Ziel dieser Überwachung ist es, Nachhaltigkeitsrisiken während des gesamten Lebenszyklus einer Investition aktiv zu steuern und zu verringern, um negative Auswirkungen auf die Rendite zu minimieren.

Derzeit ist die Verfügbarkeit der erforderlichen Nachhaltigkeits-Daten über sämtliche Investitionen von Aquila Capital hinweg eingeschränkt . Daher werden nachteilige Nachhaltigkeitsauswirkungen auf Unternehmensebene gemäß Artikel 4 der Offenlegungsverordnung derzeit nicht berücksichtigt. Diese Entscheidung wird regelmäßig im Hinblick auf regulatorische Anforderungen und die Verfügbarkeit von Daten überprüft.

Die Vergütungsrichtlinie von Aquila Capital steht im Einklang mit der Berücksichtigung von Nachhaltigkeitsrisiken; die Richtlinie soll unangemessene ökologische, soziale und Governance-bezogene Nachhaltigkeitsrisiken vermeiden. Zu diesem Zweck ist jeder Mitarbeiter verpflichtet, die ESG Integrationsrichtlinie von Aquila Capital einzuhalten.

Aquila Capital verwaltet verschiedene Fonds für institutionelle und private Anleger. Für einen Teil dieser Fonds werden die nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren, auch als Principal Adverse Impacts (PAIs) bezeichnet, auf Produktebene gemäß Artikel 7 der Offenlegungsverordnung berücksichtigt. Weitere Informationen entnehmen Sie bitte den jeweiligen produktspezifischen SFDR-Offenlegungen.

Die produktbezogenen Website-Offenlegungen gemäß Artikel 10 der Offenlegungsverordnung finden Sie unter folgendem Link.

Die Definitionen der wichtigsten Begriffe auf dieser Seite finden Sie in unserem Glossar.

Unsere Offenlegungen

Stichtag: 9.7.2026

Änderungshistorie

9.6.2021: Erstveröffentlichung nachhaltigkeitsbezogener Offenlegungen

27.7.2024: Zusätzliche Anmerkung zur Integration von ESG-Faktoren in die Vergütungspolitik

31.7.2025: Name der Gesellschaft auf Aquila Capital geändert

9.7.2026 Update ESG-Investitionsprozess und Text

")